Nhiều hộ kinh doanh cá thể đau đáu với câu hỏi liệu hộ kinh doanh cá thể của mình có phải đóng thuế không? Để tìm hiểu và giải đáp câu hỏi “Hộ kinh doanh cá thể có phải đóng thuế không”, dưới đây MISA Startbooks sẽ đưa ra một số loại thuế phí mà hộ kinh doanh phải nộp năm 2019.

>> Thủ tục hồ sơ kê khai thuế ban đầu cho Công ty mới thành lập

>> Hệ thống File Excel cho doanh nghiệp siêu nhỏ

>> 5 quy định kế toán doanh nghiệp siêu nhỏ cần nắm vững

Hộ kinh doanh cá thể là gì?

Hộ kinh doanh cá thể là cụm từ dùng để chỉ một cá nhân hoặc một nhóm người gồm các cá nhân, hộ gia đình kinh doanh hội tụ đủ những tiêu chí sau:

Thứ nhất, là công dân Việt Nam đủ 18 tuổi.

Thứ hai, địa điểm đăng kí kinh doanh tại một địa điểm xác định.

Thứ ba, sử dụng số lượng lao động dưới 10 người…

Hiện nay, hộ kinh doanh cá thể tại Việt Nam có số lượng đông đảo và phải thực hiện nghĩa vụ thuế như:

Thuế thu nhập cá nhân và thuế giá trị gia tăng

Hộ kinh doanh cá thể cần đóng thuế thu nhập cá nhân theo phương pháp khoán, áp dụng với hộ kinh doanh có thu nhập >100 triệu đồng/năm. Với đối tượng hộ kinh doanh cá thể có thu nhập >100 triệu đồng/năm, doanh nghiệp cần đóng thuế thu nhập cá nhân và thuế giá trị gia tăng.

Công thức tính được quy định tại Điểm c khoản 2 Điều 2 Thông tư 92/2015/TT-BTC số thuế GTGT và thuế TNCN mà mà hộ kinh doanh phải nộp trong năm 2019 được tính như sau:

Trong đó:

– Doanh thu tính thuế:

+ Doanh thu tính thuế GTGT và doanh thu tính thuế TNCN là doanh thu bao gồm thuế (trường hợp thuộc diện chịu thuế) của toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng dịch vụ phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ.

+ Trường hợp cá nhân nộp thuế khoán có sử dụng hóa đơn của cơ quan thuế thì doanh thu tính thuế được căn cứ theo doanh thu khoán và doanh thu trên hóa đơn.

+ Trường hợp cá nhân kinh doanh nhiều lĩnh vực, ngành nghề thì cá nhân thực hiện khai và tính thuế theo tỷ lệ thuế tính trên doanh thu áp dụng đối với từng lĩnh vực, ngành nghề…

+ Trường hợp cá nhân kinh doanh không xác định được doanh thu tính thuế khoán xác định không phù hợp thực tế thì cơ quan thuế có thẩm quyền ấn định doanh thu tính thuế khoán theo quy định của pháp luật về quản lý thuế.

– Tỷ lệ thuế GTGT và tỷ lệ thuế TNCN

+ Phân phối, cung cấp hàng hóa: Tỷ lệ thuế GTGT là 1%; tỷ lệ thuế TNCN là 0,5%.

+ Dịch vụ, xây dựng không bao thầu nguyên vật liệu: Tỷ lệ thuế GTGT là 5%; tỷ lệ thuế TNCN là 2%.

+ Sản xuất, vận tải, dịch vụ có gắn với hàng hóa, xây dựng có bao thầu nguyên vật liệu: Tỷ lệ thuế GTGT là 3%, tỷ lệ thuế TNCN là 1,5%.

+ Hoạt động kinh doanh khác: Tỷ lệ thuế GTGT là 2%, tỷ lệ thuế TNCN là 1%.

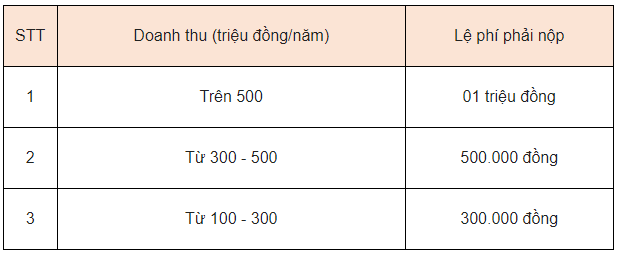

Lệ phí môn bài

Theo quy định tại điều 4 Nghị định 139/2016/TT-CP lệ phí môn bài phải nộp như sau:

Lưu ý:

– Hộ kinh doanh sản xuất, kinh doanh hoặc mới thành lập, được cấp đăng ký thuế và mã số thuế trong thời gian của 6 tháng đầu năm thì nộp mức lệ phí môn bài cả năm; nếu thành lập, được cấp đăng ký thuế và mã số thuế trong thời gian 6 tháng cuối năm thì nộp 50% mức lệ phí môn bài cả năm.

– Hộ kinh doanh sản xuất, kinh doanh nhưng không kê khai lệ phí môn bài thì phải nộp mức lệ phí môn bài cả năm, không phân biệt thời điểm phát hiện.

– Hộ kinh doanh đang sản xuất, kinh doanh và có thông báo gửi cơ quan thuế về việc tạm ngừng kinh doanh cả năm dương lịch thì không phải nộp lệ phí môn bài của năm tạm ngừng kinh doanh. Trường hợp tạm ngừng kinh doanh không trọn năm dương lịch thì vẫn phải nộp mức lệ phí môn bài cả năm.

Ngoài ra, hộ kinh doanh có thể phải nộp thêm thuế bảo vệ môi trường nếu có kinh sản xuất, nhập khẩu hàng hóa thuộc đối tượng chịu thuế, nộp thuế tiêu thụ đặc biệt nếu sản xuất, kinh doanh hàng hóa chịu thuế tiêu thụ đặc biệt, thuế bảo vệ môi trường.

>> Thủ tục hồ sơ kê khai thuế ban đầu cho Công ty mới thành lập

>> Hệ thống File Excel cho doanh nghiệp siêu nhỏ

>> 5 quy định kế toán doanh nghiệp siêu nhỏ cần nắm vững

024 3795 9595

024 3795 9595 https://www.misa.vn/

https://www.misa.vn/